引言:税务犯罪根据犯罪情节严重程度的不同,可处以管制、拘役、有期徒刑、无期徒刑等主刑以及不同的附加刑,下文一起了解下2016税务犯罪的量刑。

税务犯罪是指在国家税收征收管理过程中,违反税法管理法规,妨害国家税收征收管理活动,破坏国家税收征收管理制度,触犯刑法应受刑罚的行为。

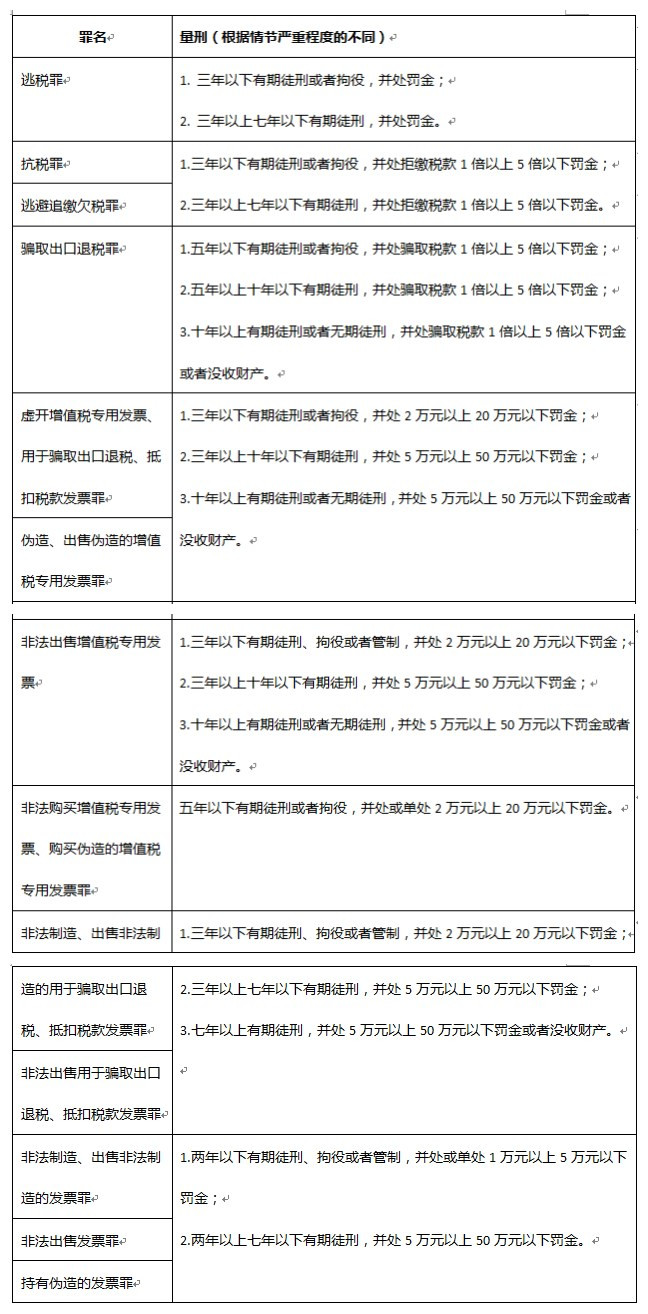

税务犯罪位于刑法分则第三章破坏社会主义市场经济秩序罪的第六节危害税收征管罪中,共14个罪名,涵盖《中华人民共和国刑法》第二百零一至二百一十二条,具体为:逃税罪;抗税罪;逃避追缴欠税罪;骗取出口退税罪;虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪;虚开发票罪;伪造、出售伪造的增值税专用发票罪;非法出售增值税专用发票罪;非法购买增值税专用发票、购买伪造的增值税专用发票罪;非法制造、出售非法制造的用于骗取出口退税、抵扣税款发票罪;非法制造、出售非法制造的发票罪;非法出售用于骗取出口退税、抵扣税款发票罪;非法出售发票罪;持有伪造的发票罪。

税务犯罪所侵犯的客体系国家税收征管制度和税收征管活动,客观方面表现为采用欺骗、隐匿、伪造等隐蔽、秘密的方式,利用税收法律制度和征收管理过程中存在的薄弱环节和漏洞追求非法经济利益。自然人和单位均可成为税务犯罪的主体,其主观方面表现为故意,且均是出于直接故意而实施税务犯罪。

税务犯罪根据犯罪情节严重程度的不同,可处以管制、拘役、有期徒刑、无期徒刑等主刑以及不同的附加刑,具体如下表: